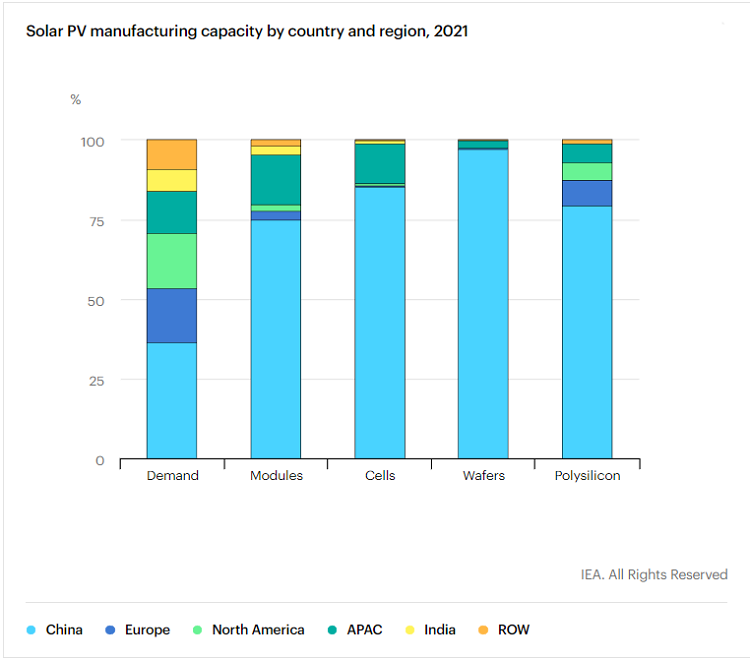

Kvantitativt har International Energy Agency (IEA) tidligere utgitt "Special Report on Photovoltaic Global Supply Chain", som viser at siden 2011 har Kina investert mer enn 50 milliarder amerikanske dollar for å utvide produksjonskapasiteten til fotovoltaisk utstyr, som er 10 ganger det av Europa.Kina har skapt mer enn 300 000 produksjonsjobber;Kinas solcelleproduksjonsindustri okkuperer minst 80 % av den globale produksjonskapasiteten i alle produksjonsleddene for solcellepaneler, fra silisiummaterialer, silisiumblokker, wafere til celler og moduler, hvorav den laveste Den høyeste er silisiummateriale (79,4%), og den høyeste er silisiumbarre (96,8%).IEA spår videre at innen 2025 vil Kinas produksjonskapasitet i visse ledd utgjøre 95 % eller mer.

Ikke rart at IEA vil bruke «dominere» for å beskrive statusen til Kinas solcelleindustri, og til og med hevde at den utgjør en viss trussel mot den globale fotovoltaiske forsyningskjeden. "...nivået av geografisk konsentrasjon i globale forsyningskjeder skaper også potensielle utfordringer som myndighetene må ta tak i.” Hvis du ser på det kvalitativt, er det enda mer interessant at en kommentar i «New York Times» anser Kinas solcelleindustri som en stor trussel.Den siste "trusselteorien" kan fortsatt være 5G.

Men solcellepaneler er ikke det eneste leddet i PV-verdikjeden dominert av kinesiske selskaper.Denne artikkelen fokuserer på en annen mindre kjent, men like kritisk enhet i fotovoltaiske kraftgenereringssystemer - den fotovoltaiske omformeren.

Inverter, hjertet og hjernen til solceller

Den fotovoltaiske omformeren kan konvertere likestrømmen som genereres av solcellemodulen til vekselstrøm med justerbar frekvens og kan brukes til produksjon og liv.Omformeren er også ansvarlig for å maksimere strømproduksjonskapasiteten til solcellepanelene og gi systemfeilbeskyttelse, inkludert men ikke begrenset til automatisk drift og avstengningsfunksjoner, maksimal effektsporingskontrollfunksjoner, en rekke funksjoner som kreves av netttilkoblede systemer, etc. .

Med andre ord kan kjernefunksjonen til den fotovoltaiske vekselretteren også oppsummeres som å spore den maksimale utgangseffekten til den fotovoltaiske modularrayen, og mate dens energi inn i nettet med det minste konverteringstapet og den beste strømkvaliteten.Uten "hjertet og hjernen" til dette solcelleanlegget ville ikke elektrisiteten produsert av dagens solceller vært tilgjengelig for mennesker.

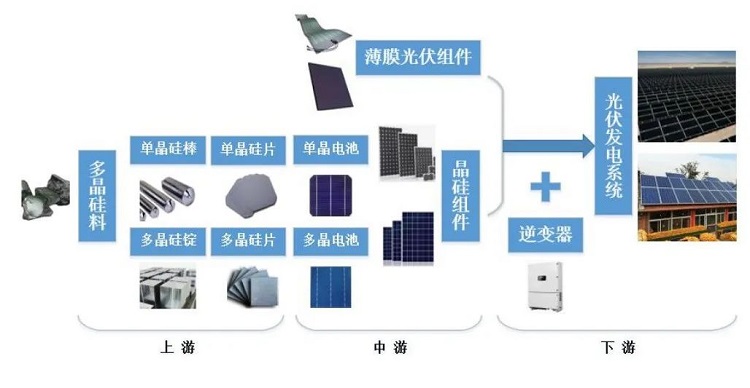

Sett fra posisjonen til industrikjeden er omformeren plassert i nedstrøms for solcelleindustrien, og den går inn i leddet i prosessen med å bygge et kraftgenereringssystem (uansett hvilken form).

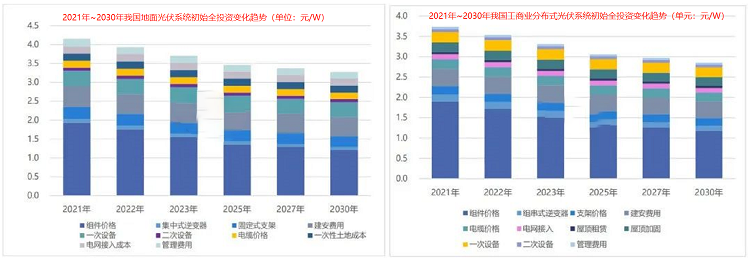

Fra et kostnadssynspunkt er ikke andelen solcelle-omformere i kostnaden høy.Generelt er andelen distribuerte solcelleanlegg høyere enn for store bakkekraftverk.

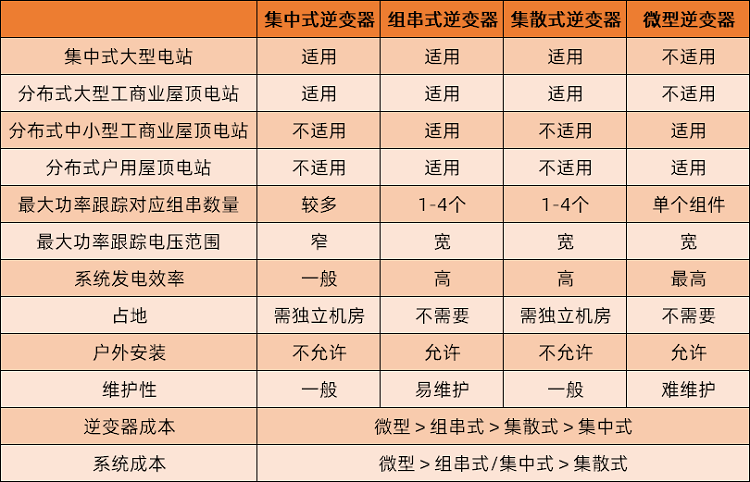

Dagens fotovoltaiske omformere har en rekke klassifiseringsmetoder, som er mer vanlige og enkle å forstå, og skiller seg ut etter produkttyper.Det er hovedsakelig fire typer: sentraliserte, strenge, distribuerte og mikroinvertere.Blant dem er mikro-omformeren ganske forskjellig fra de tre andre enhetene, og kan bare brukes i små solcellestrømgenereringssystemer, for eksempel fotovoltaikk i hjemmet, og er ikke egnet for store systemer.

Fra markedsandelsperspektivet har strenginvertere tatt en absolutt dominerende posisjon, sentraliserte invertere rangert på andreplass med et stort gap, og andre typer sto for svært lite.I følge dataene gitt av CPIA står strenginvertere for 69,6 %, sentraliserte vekselrettere står for 27,7 %, distribuerte vekselrettere har en markedsandel på ca. 2,7 %, og mikrovekselrettere er ikke synlige.statistikk.

Grunnen til at de nåværende mest vanlige inverterproduktene er av strengtypen er at: driftsspenningsområdet er bredt og kraftgenereringsevnen er sterk i dårlig lys;en enkelt vekselretter kontrollerer få batterikomponenter, vanligvis bare dusinvis, som er mye mindre enn den sentraliserte vekselretteren Antallet tusenvis av generatorer, virkningen av uventede feil på den generelle kraftproduksjonseffektiviteten er relativt lav;drifts- og vedlikeholdskostnadene er lave, feildeteksjonen er relativt enkel, og når en feil oppstår, er feilsøkingstiden kort, og feilen og vedlikeholdet forårsaker mindre tap.

Det må imidlertid understrekes at i tillegg til store kraftverk, har solcelleindustrien også en rekke spesifikke bruksscenarier, og det finnes mange typer distribuert solcelle, som husholdnings solceller, fabrikktak solceller, høyhus solceller. gardinvegger og så videre.For slike solcelleanlegg har staten også tilsvarende planer.For eksempel, i Implementeringsplanen for CO2-topp i by- og bygdebygging utgitt av departementet for bolig- og bybygdeutvikling og Nasjonal utviklings- og reformkommisjon i juli, er det nevnt at innen 2025 skal nye offentlige institusjonsbygg, The roof fotovoltaisk dekningsgrad for den nybygde fabrikkbygningen vil nå 50 %.Ulike applikasjonsscenarier har ulike behov for fotovoltaiske vekselrettere, og med den raske utviklingen av solcelleindustrien kan ikke virkningen av teknologiske iterasjoner på industrien ignoreres, noe som gjør markedsstrukturen til fotovoltaiske vekselrettere usikker.

Når det gjelder markedsstørrelse, bør det opplyses at fordi mer enn ett ledende selskap i inverterindustrien ikke er oppført, har den ufullstendige informasjonsavsløringen forårsaket visse statistiske vanskeligheter, noe som har resultert i visse forskjeller i dataene gitt av ulike institusjoner på grunn av påvirkning av kaliber.

Fra perspektivet av markedsstørrelse, i henhold til statistikken over forsendelser: IHS Markits PV-inverter-forsendelser i 2021 er omtrent 218 GW, en år-til-år økning på omtrent 27 %;Wood Mackenzies data er mer enn 225 GW, en år-til-år økning på 22 %.

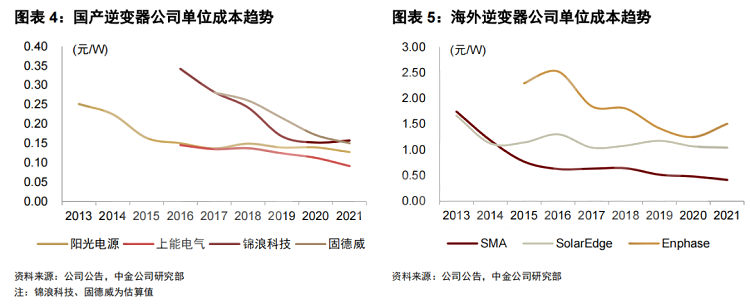

Grunnen til at den nåværende fotovoltaiske inverterindustrien har betydelig konkurranseevne, skyldes hovedsakelig den betydelige prisfordelen med den stabile kostnadskontrollevnen til innenlandske bedrifter.På dette stadiet har nesten alle typer omformere i Kina en ganske åpenbar kostnadsfordel, og kostnaden per watt er bare omtrent 50 % eller til og med 20 % av de utenlandske kostnadene.

Kostnadsreduksjon og effektivitetsøkning er retningen for optimalisering

På dette stadiet har innenlandske solcelle-omformere etablert et visst konkurransefortrinn, men dette betyr selvsagt ikke at det ikke er mulighet for ytterligere optimalisering i bransjen.De viktigste kostnadsreduksjonsbanene for fremtidige fotovoltaiske omformere vil fokusere på tre aspekter: lokalisering av nøkkelkomponenter, forbedring av krafttettheten og teknologisk innovasjon.

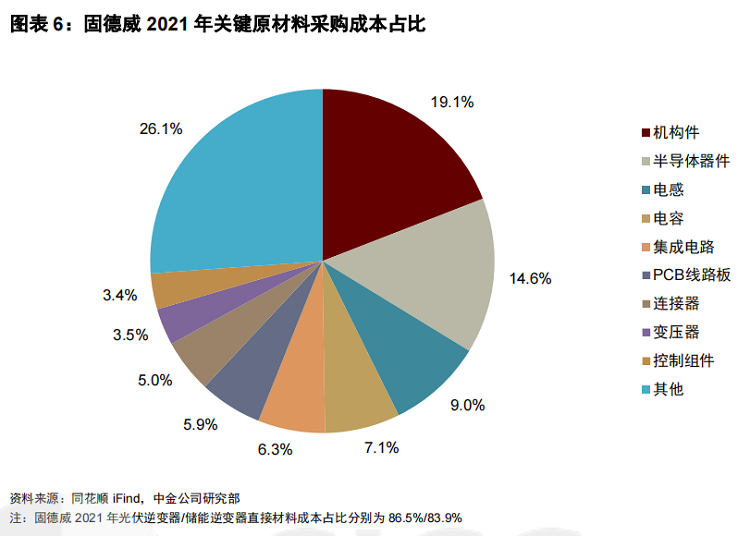

Når det gjelder kostnadsstruktur, utgjør de direkte materialene til fotovoltaiske omformere en svært høy andel, som overstiger 80 %, som grovt sett kan deles inn i fire deler: krafthalvledere (hovedsakelig IGBT), mekaniske deler (plastdeler, støpegods, radiatorer, Platedeler, etc.), hjelpematerialer (isolasjonsmaterialer, emballasjematerialer, etc.) og andre elektroniske komponenter (kondensatorer, induktorer, integrerte kretser, etc.).Den generelle prisen på materialer som brukes i fotovoltaiske omformere er betydelig påvirket av oppstrøms råvarer, produksjonsvanskeligheten er ikke høy, markedskonkurransen er allerede tilstrekkelig, ytterligere kostnadsreduksjon er vanskelig, og forhandlingsplassen er relativt begrenset, noe som ikke kan gi mye hjelp til ytterligere kostnadsreduksjon av omformere.

Men halvlederenheter er forskjellige.Krafthalvledere står for 10% til 20% av kostnadene til omformeren.De er kjernekomponentene for å realisere DC-AC-inverterfunksjonen til omformeren, og bestemmer direkte konverteringseffektiviteten til utstyret.På grunn av de høye bransjebarrierene til IGBT-er er imidlertid lokaliseringsnivået på dette stadiet ikke høyt.

Dette gjør at krafthalvledere har sterkere prisingskraft enn andre enheter.Det er også den globale halvledermangelen og prisøkningene siden 2021 som har ført til åpenbart press på fortjenesten til vekselrettere, og bruttofortjenestemarginen til produktene har stort sett gått ned.Med den raske utviklingen av innenlandske halvledere, forventes inverterindustrien å realisere lokalisert utskifting av IGBT-er i fremtiden og oppnå total kostnadsreduksjon.

Økningen i effekttetthet refererer til utviklingen av produkter med høyere effekt under samme vekt, eller lettere produkter under samme effekt, og dermed fortynne de faste kostnadene for konstruksjonsdeler/hjelpematerialer og oppnå relative kostnadsreduksjonsresultater.Fra perspektivet til produktparametere forbedrer de aktuelle forskjellige omformerne faktisk konstant den nominelle effekten og effekttettheten.

Teknologisk iterasjon er relativt grei.Inverterindustrien kan oppnå kostnadskontroll og ytterligere åpne opp fortjenestemarginer ved ytterligere å optimalisere produktdesign, redusere materialer, forbedre produksjonsprosesser og bytte til mer effektive enheter.

Den neste verden, energilagring?

I tillegg til solceller, er en annen markedsretning for den nåværende inverterindustrien den like varme energilagringen.

Fotovoltaisk kraftproduksjon, spesielt distribuerte solcelleanlegg, har naturlig intermittens og volatilitet.Tilkobling til energilagringssystemer for å oppnå kontinuerlig og stabil strømforsyning er en allment anerkjent løsning.

For å møte behovene til det nye kraftsystemet ble Power Conversion System (PCS; noen ganger referert til som energilagringsinverteren for enkelhets skyld) til.PCS er et elektrokjemisk system som forbinder batterisystemet og strømnettet for å realisere toveis konvertering av elektrisk energi.Den kan ikke bare konvertere vekselstrøm til likestrøm for å lade batteriet under belastningstrauet, men også konvertere likestrømmen i akkumulatorbatteriet til vekselstrøm i topplastperioden og koble til nettet..

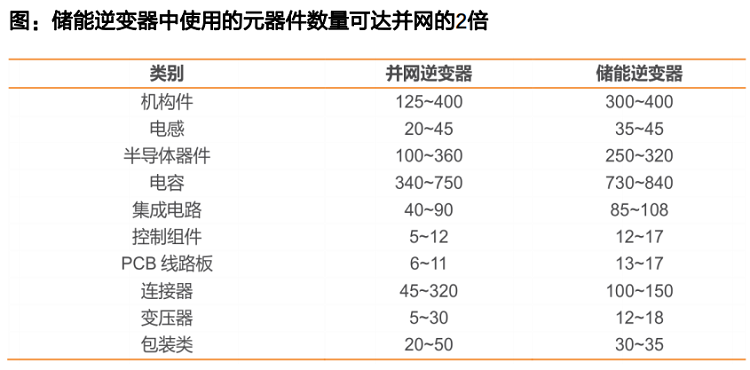

På grunn av de mer komplekse funksjonene har imidlertid strømnettet høyere ytelseskrav for vekselrettere for energilagring, noe som resulterer i en betydelig økning i antall komponenter som brukes, som kan være nesten det dobbelte av vanlige fotovoltaiske vekselrettere.Samtidig gir de komplekse funksjonene også høyere tekniske barrierer.

Tilsvarende, selv om den totale skalaen ikke er veldig stor, har energilagringsomformeren allerede vist utmerket lønnsomhet, og bruttofortjenestemarginen har en betydelig fordel i forhold til solcelleomformeren.

Ut fra den nåværende situasjonen til industrien startet det utenlandske energilagringsmarkedet tidligere, og etterspørselen er sterkere enn i Kina.Innenlandske selskaper har ennå ikke etablert en markedsdominans som ligner på batterikomponenter og omformere i industrien.Markedsskalaen for energilagringsomformere på dette stadiet er imidlertid ikke stor, og det er et stort gap med fotovoltaiske omformere.Det er ingen åpenbar forskjell i konkurranseevne mellom innenlandske og utenlandske selskaper, som hovedsakelig er et resultat av forretningsvalg.

For bedrifter, selv om det er visse tekniske barrierer, har teknologien til energilagringsinvertere og solcelleomformere samme opprinnelse, og det er ikke veldig vanskelig for bedrifter å transformere.Og på hjemmemarkedet, drevet av både industri og politikk, har energilagringsindustrien gått inn i en periode med rask utvikling, med betydelig markedsvekst og sterk industrisikkerhet, som er en veldig klar forretningsutviklingsretning for inverterbedrifter.

Faktisk har mange bedrifter nytt godt av de gode forventningene til energilagringsindustrien.Ut fra resultatene i 2021 å dømme, har energilagringsvirksomheten til mange selskaper vist sterk vekst.Selv om denne veksten har et visst forhold til den lave basen, er det nok til å bevise at utviklingen av energilagringsrelatert utstyrsproduksjon har sterk sikkerhet, og det er ingen tvil om at den har god forretningslogikk og vekst.

Den fremtidige kostnadsreduksjonsruten for vekselrettere for energilagring er også relativt klar, noe som ikke er veldig forskjellig fra fotovoltaiske vekselrettere.Den fokuserer på å redusere prisen på komponenter, spesielt lokalisert utskifting av krafthalvledere.Siden antallet komponenter som brukes er mye større, innenlandsprodusert. Den kostnadsreduserende effekten av substitusjonen kan forstørres ytterligere.

Hvis inverterbedrifter akselererer utviklingen av energilagringsomformerprodukter, basert på den raske utviklingen av energilagringsindustrien og de etablerte konkurransefordelene til netttilkoblede invertere, har vi all grunn til å tro at den lokale industrien har alle muligheter til å stole på Kinas Fordelene ved produksjon, reproduksjonen av velstanden til solcelleindustrien i verdikjeden for energilagring, og den kommersielle suksessen til innenlandske bedrifter er også naturlige resultater.

Innleggstid: Aug-02-2022